2026-04-08 09:38 | 来源:华夏时报 | | [科创板] 字号变大| 字号变小

从投资者的角度来看,一家上市六年的药企仍未实现盈利,累计未弥补亏损高达22.8亿元,且亏损在2025年不降反增。这无疑构成了巨大的考验。...

三款药物同时销售,四款产品全系纳入医保,营收突破8亿元关口——然而泽璟制药(101.810,1.81,1.81%)的账本上,亏损额仍在扩大,经营现金流六年来首次转负。

尽管泽璟制药在过去六年中完成了从“无产品、无收入、无利润”到拥有四款上市药物的蜕变,这一转型本身值得肯定。其中多纳非尼片作为首个国产肝癌一线靶向药,吉卡昔替尼片作为首个国产骨髓纤维化JAK抑制剂,均体现了公司一定的研发实力。

然而,从投资者的角度来看,一家上市六年的药企仍未实现盈利,累计未弥补亏损高达22.8亿元,且亏损在2025年不降反增。这无疑构成了巨大的考验。

科创板首家“三无企业”的故事讲到了第六年,创新药的故事里只剩下烧钱的账单。

“增收不增利”的尴尬

2026年3月27日晚间,泽璟制药(688266.SH)披露了2025年年度报告。

这份给投资者的答卷显得有些“矛盾”。

去年全年公司营业收入8.10亿元,同比增长52.07%,增幅创下上市以来新高;但归属于上市公司股东的净利润为-1.63亿元,亏损额较上一年度的-1.38亿元进一步扩大,同比下降18.22%。扣除非经常性损益后的净亏损更是达到-1.98亿元。

值得注意的是,公司在去年第二、第三、第四季度的营业利润均为负值,分别为-4671万元、-2003万元和-7125万元,亏损在第四季度反而急剧扩大。

这家以“首家未盈利企业”身份登陆科创板的明星药企,已在资本市场走过了整整六个年头——却仍未跨过盈利的门槛。

《华夏时报》记者曾就公司管理层如何看待公司“增收不增利”,以及在商业化团队扩建和市场准入投入加大的背景下,公司预计何时能实现盈亏平衡等问题向泽璟制药致函采访,但一直未收到答复。

对此,盘古智库高级研究员江瀚对《华夏时报》记者表示,泽璟制药2025年营收8.1亿元但仍在亏损,现金流紧张且资产负债率高企,这是创新药企从研发型向商业化转型过程中的“阵痛期”的典型特征。创新药研发周期长、投入大,从研发到商业化需要时间和资金积累,企业最关键的要素是持续的研发能力和有效的商业化策略,要通过优化产品组合、提高研发效率、加强市场推广来提升盈利能力。公司拥有小分子和生物药两大平台,产品线覆盖多领域,在资源有限的情况下,虽能分散风险,但也容易导致核心管线投入不足,需要合理分配资源,聚焦核心优势领域。

然而,更致命的是,这家公司刚刚好转的经营性现金流,又再度恶化。

Wind数据显示,2025年泽璟制药的经营活动产生的现金流量净额为-2878.20万元,而2024年同期为3820.45万元,同比下降175.34%,由正转负。

一边是药品销量高歌猛进,一边是现金流持续失血——泽璟制药的药,卖得越多,亏得越深。

粗看年报,泽璟制药2025年的商业化进展似乎可圈可点。

截至去年底,公司已拥有四款上市药物:甲苯磺酸多纳非尼片(泽普生)、盐酸吉卡昔替尼片(泽普平)、重组人凝血酶(泽普凝),以及2026年1月刚刚获批上市的注射用人促甲状腺素β(泽速宁)。

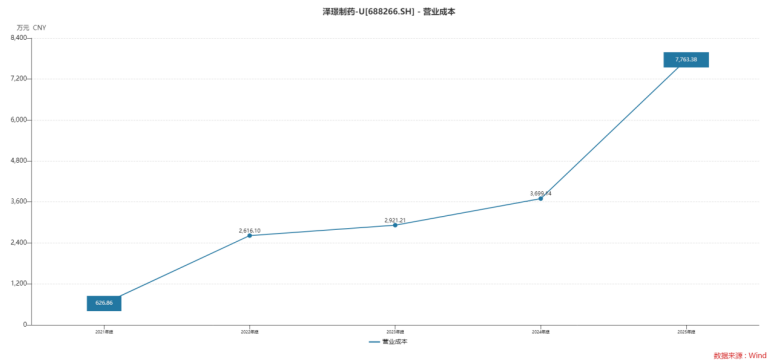

然而,药品销量的大幅增长并未如预期那样转化成利润。成本端的大幅膨胀,直接侵蚀了公司的利润空间。

据年报数据,2025年公司营业收入从5.33亿元跃升至8.10亿元,但营业成本同比增幅高达109.87%,远超收入增速。其中止血药物(重组人凝血酶)的营业成本同比暴增超过140倍。

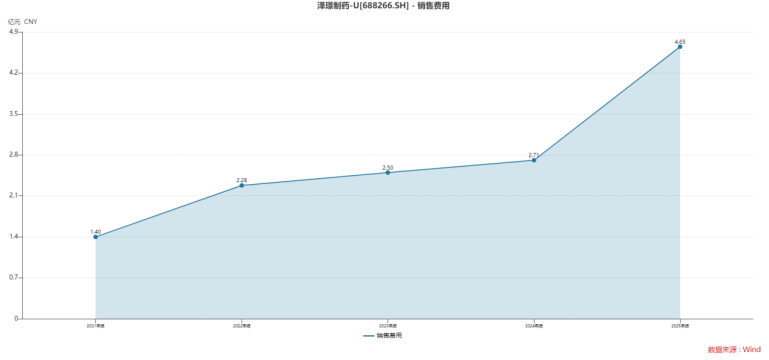

与此同时,销售费用从2.71亿元猛增至4.65亿元,同比增长71.44%。

泽璟制药解释称,这主要系重组人凝血酶纳入医保后销售额增长明显,公司向独家市场推广合作伙伴支付推广服务费大幅增长,同时吉卡昔替尼片于2025年5月获批上市后,新品早期市场拓展费用较高。

不仅如此,这家公司的销售费用已经超越同期的研发费用。

从更长的时间维度观察,这一趋势尤为明显。

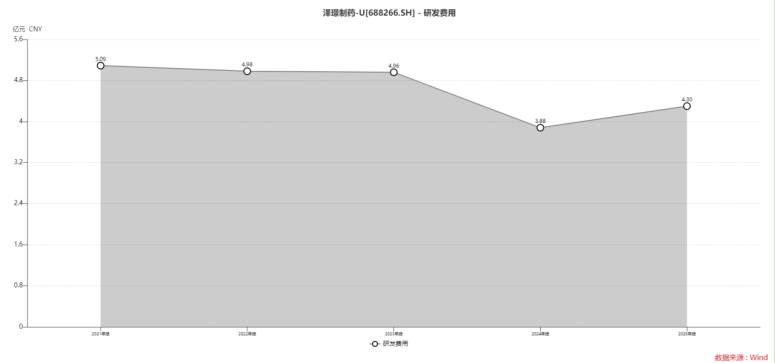

2020年至2024年及2025年前三季度,泽璟制药的销售费用从3507万元一路飙升至3.32亿元,而同期研发费用则从3.14亿元下降至3.03亿元。

尽管2025年全年研发费用回升至4.30亿元,较上年的3.88亿元有所增长,但10.80%的增速远不及销售费用71.44%的增速。

这在此前的经营年度中极为罕见。这是否意味着公司正从一家“研发驱动型”药企向“销售驱动型”公司转变,有待观察。

财务或存“暗雷”

除此之外,泽璟制药一些财务数据变化值得关注。

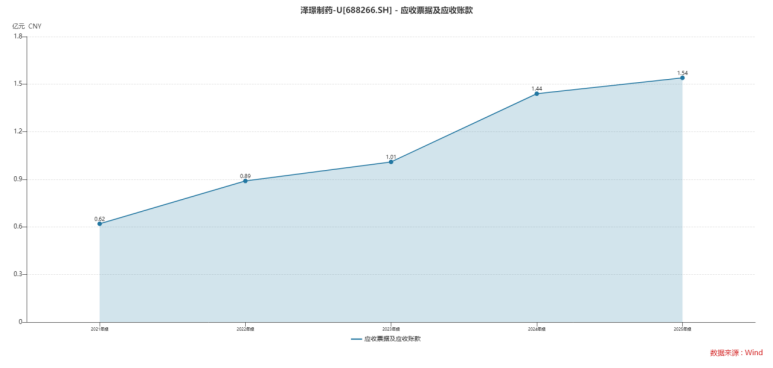

首先是在去年,公司应收票据较期初增长834.56%,远超52.07%的营收增速。到去年底,这家公司的应收票据及应收账款已经达到了1.54亿元,比上市初期翻了两倍有余。

这或许意味着公司为了维持销售增长,可能在销售回款环节放宽了信用政策,应收账款及应收票据的激增或将加大未来坏账风险;同时占用公司宝贵的营运资金。

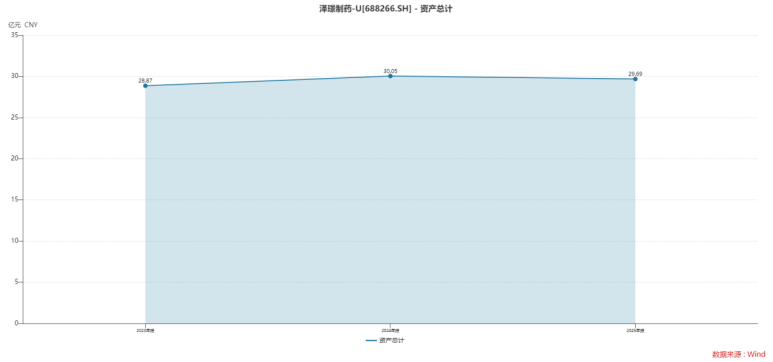

此外,公司还面临总资产缩水、净资产加速下滑等问题。

截至2025年末,公司总资产较上年度末下降1.18%,而归属于上市公司股东的净资产较上年度末大幅下降13.83%,从12.54亿元下滑至10.80亿元。

除以上问题外,公司的出海经营策略也被诟病。

2025年12月,公司正式向港交所递交招股说明书,计划实施“A+H”双重主要上市。

在港股上市计划中,泽璟制药明确表示将“满足公司国际化战略及海外业务布局需要,提升公司国际品牌知名度”。然而,就在递表前夕,公司却注销了被视为国际化重要抓手的美国子公司GENSUN。

GENSUN是泽璟制药在美国的新药研发中心,由创始人盛泽林的妹妹盛泽琪于2016年创立。2022年和2024年,公司两度以自有资金收购GENSUN少数股东股权,整体估值高达9027.93万美元,其中涉及从实控人亲属手中收购股份的关联交易。

以高价完成关联收购后,泽璟制药却反手将这家子公司注销,这一“左手收购、右手注销”的资本运作引发市场广泛关注。虽然公司声称已完成大分子抗体技术平台的整合及优化,相关业务将转由公司本部承接,但注销GENSUN是否意味着公司海外研发布局的实质收缩,仍是投资者心中的一大疑问。

未来,泽璟制药何时能扭亏,《华夏时报》记者将会持续关注。

《电鳗快报》

手机版

手机版

相关新闻